2019年,新零售變革已進入第三年,各種創(chuàng)新模式高潮迭起,傳統(tǒng)零售商紛紛被互聯(lián)網(wǎng)巨頭收編、改造,讓人在慨嘆時代車輪飛速向前的同時,不禁想問:中國零售業(yè)是否將一改分散局面,形成寡頭壟斷的格局?

新零售未來前景如何?真的是勢不可擋,必須投入嗎?我們一起來看科爾尼管理咨詢公司的專業(yè)分析。

以下內(nèi)容摘自科爾尼中國競爭力研究院近日發(fā)布的《新零售第三年:零售業(yè)的格局和生態(tài)》報告。

零售業(yè)分散格局近五年不會改變

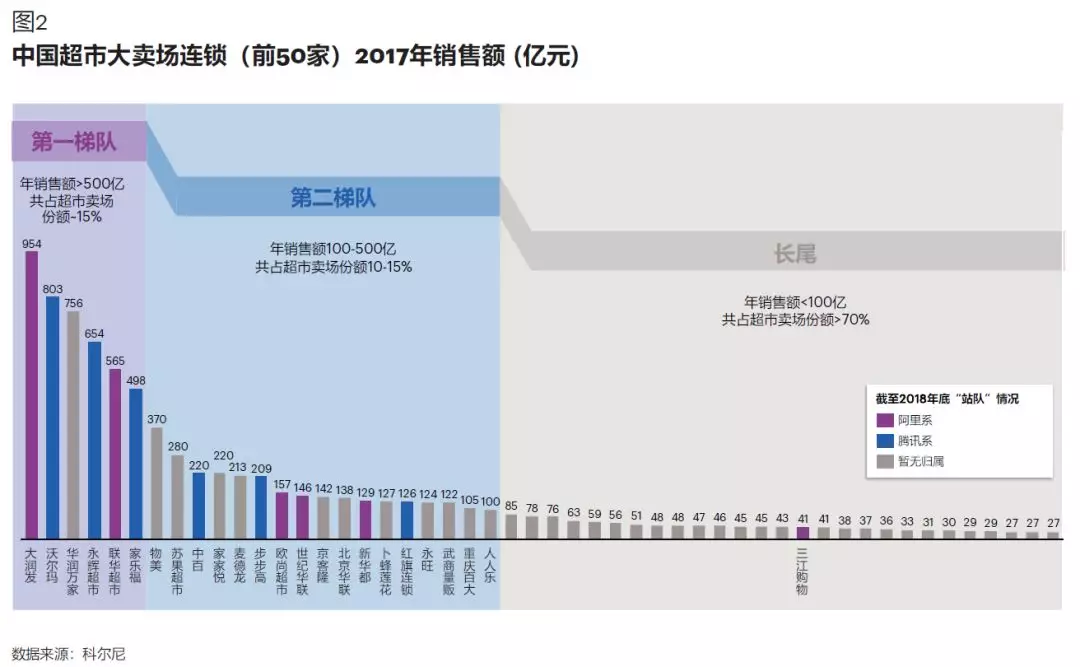

長期以來,中國零售業(yè)高度分散。且不論百萬計的傳統(tǒng)小店,單看現(xiàn)代渠道超市賣場,前六大連鎖集團所占份額僅為15%(大潤發(fā)、沃爾瑪、華潤萬家、聯(lián)華、永輝、家樂福)。

這與美國前三大超市份額超過40%、英國前三大份額近60%的格局大相徑庭。這種高度分散的格局為品牌商和零售商之間的博弈設(shè)定了基本的游戲規(guī)則。

從當前狀況判斷,阿里和京騰對零售業(yè)的整合野心,是要做零售業(yè)的“水電煤”,是底層基礎(chǔ)設(shè)施層面的,核心在于數(shù)據(jù)的貫通,而在運營層面參與實體零售目前仍以探索性和實驗性為主。

在未來3-5年,它們尚不能改變中國零售業(yè)高度分散的基本格局。

首先,阿里騰訊擅長高利潤率的輕資產(chǎn)運作,其組織管理方式和盈利模型,均難以承載對傳統(tǒng)零售業(yè)態(tài)在運營上深度參與。更重要的是,資本總是追求高回報、低風險。

從利潤水平看,2017年10月至2018年9月的四季度中,阿里巴巴的營業(yè)利潤率為18.7%,騰訊為27.0%;而中國實體零售業(yè)中表現(xiàn)最好的高鑫零售僅為3.9%,永輝為1.9%。

兩者的盈利模型截然不同,而傳統(tǒng)零售業(yè)的新零售轉(zhuǎn)型能否大幅提升利潤還有很大的不確定性,互聯(lián)網(wǎng)巨頭們沒有動機舍高取低,或者進一步將大量資金投入這一不確定性中。

從組織管理上看,阿里和騰訊的員工數(shù)不過4-5萬人;而高鑫零售員工高達14萬人,永輝亦有7萬人。

參與涉及十數(shù)萬員工的超市門店管理,對于互聯(lián)網(wǎng)巨頭來說,實在不是一件有趣的任務。

在阿里和騰訊的擴張道路上,用它們擅長的方式——數(shù)據(jù)和技術(shù)——參與就好,沒有必要在運營層面上高度參與。

第二,中國零售業(yè)分散的格局是由區(qū)域市場的多樣性和復雜性塑造的,要想實現(xiàn)跨區(qū)域、甚至貫通產(chǎn)業(yè)鏈(例 如去中間化的B2B、生鮮超市自有品牌)的整合,并非中短期可以實現(xiàn)。

我們以兩項廣受關(guān)注的新零售業(yè)態(tài)為例:其一是生鮮超市,作為C端代表;其二是阿里東京爭奪激烈的B2B分銷,作為B端代表。

生鮮超市

如阿里旗下的盒馬鮮生、永輝旗下的超級物種、京東的7Fresh以盒馬鮮生為代表的生鮮超市帶來的消費體驗確實是顛覆性的,在高線城市迅速收獲了一批重視便捷、體驗的和品質(zhì)感的高價值消費人群。

但是,這一新物種在一線和強二線城市前景看好,而在弱二線及以下城市的規(guī)模化擴張將面臨兩個關(guān)鍵挑戰(zhàn)。

其一,消費水平差異。

盒馬模式高度重視體驗,對其占比超過60%的線上銷售的30分鐘送達等承諾的實現(xiàn)需要高昂的運營成本。

因此,門店品項必須以高價、高毛利的商品為主,以高毛利支撐高運營成本。

考慮到門店輻射范圍以3公里為界,門店必須開在有較高支付能力和支付意愿的社區(qū)或商圈。這在上海當然不成問題。但是一旦需要市場下沉,符合消費條件的門店區(qū)位其實較為有限。

2018年拼多多的崛起,也從一個側(cè)面反映了消費升級這一宏觀論述下巨大的區(qū)域間不平衡。

其二,生鮮供應鏈管理難度。

生鮮業(yè)態(tài)可持續(xù)性的核心在于供應鏈管理能力;而鏈條越長,管理難度越大。在無錫或者武漢開店需要承擔比在上海開店的供應鏈成本更高。

因此,在面對下線市場,生鮮超市面臨著更少的優(yōu)質(zhì)區(qū)位和更高的供應鏈成本,想要規(guī)模化擴張可謂挑戰(zhàn)重重。

B2B分銷

如阿里零售通、京東新通路、掌合天下、中商惠民

B2B分銷平臺是阿里和京東在線下爭奪的重要賽道之一。

此類系統(tǒng)面向全國600萬家傳統(tǒng)小店,致力于改造傳統(tǒng)經(jīng)銷商體系,去除多層經(jīng)銷分銷,通過平臺將小店與品牌方直接聯(lián)通。這一構(gòu)想確實直擊中國零售體系的效率痛點。

但是,相對于過去數(shù)年C端電商的崛起,對B端的改造,因為涉及整條零售價值鏈上的各方利益的博弈,要復雜艱難很多。

下游終端小店:當前B2B平臺在終端已經(jīng)形成了一定的用戶基礎(chǔ),各類平臺總計的滲透率已達20%-30%。

但是,這些小店用戶絕大多數(shù)是被低價補貼吸引而來,用戶黏性極低。許多小店店主手機里有4-5家B2B平臺的App,哪家有低價爆品就用哪家。

同樣是燒錢補貼,不同于打車、外賣等C端應用最終用補貼燒出用戶習慣,B端用戶(小店店主們)的逐利性更強,低價幾乎是他們選擇平臺訂貨的唯一理由。

調(diào)研顯示,在關(guān)鍵服務維度上(如貨品種類、送貨速度、退換貨等),B2B平臺表現(xiàn)均弱于傳統(tǒng)經(jīng)銷商和二批商。

中游經(jīng)銷商分銷商:盡管B2B平臺都號稱要“去中間化”,可事實上平臺根本離不開經(jīng)銷商。經(jīng)銷商擁有平臺無可比擬的服務能力。

頭部B2B平臺地面人員人均覆蓋200-300家小店,覆蓋密度與快消品一級經(jīng)銷商的銷售人員大致相當。

但是,平臺人員要負責數(shù)百上千個單品,而經(jīng)銷商人員只專注本品牌的十數(shù)個單品,服務細致程度不可同日而語。另外,平臺當前無法處理門店的退換貨問題。

因此,實際操作中,平臺人員一般主攻門店拓展,日常商品維護還需交由經(jīng)銷商團隊。所以,當前各大B2B平臺只能做到盡可能削減二三級分銷商,但必須與各大品牌的一級經(jīng)銷商合作。

上游品牌商:表面上看,去中間化、擴大分銷網(wǎng)絡(luò)、降低銷售成本,都順應了品牌方的需求。但是,品牌商更擔憂最終被壟斷性的分銷平臺綁架。

對于那些已耗費十數(shù)年建立經(jīng)銷商網(wǎng)絡(luò)的快消品企業(yè)來說,這是一個兩難選擇:

如果擁抱B2B平臺,將渠道這一最關(guān)鍵的業(yè)務生命線交給阿里或京東,會面臨“自毀長城”的風險;如果抵制B2B平臺,競爭對手就可能乘著平臺擴張的順風車迅速擴張網(wǎng)絡(luò),大有可能“彎道超車”。

所以,我們一邊看到蒙牛、康師傅與零售通簽訂戰(zhàn)略合作,一邊又看到紅牛斷供封殺零售通。

為最大限度平衡品牌商、經(jīng)銷商和平臺的利益,一線品牌商更傾向于選擇“撮合式”而非“買斷式”、“虛倉”而非“實倉”的方式合作,平臺僅把控信息流,而貨流仍由品牌商及一級經(jīng)銷商掌握。

零售業(yè)的底層邏輯已發(fā)生深刻變化

盡管中國零售業(yè)高度分散的基本格局不會被動搖,但新零售變革的意義是深遠的,其核心影響在于數(shù)字化運營模式的啟蒙和以數(shù)據(jù)為基礎(chǔ)的零售生態(tài)的塑造。

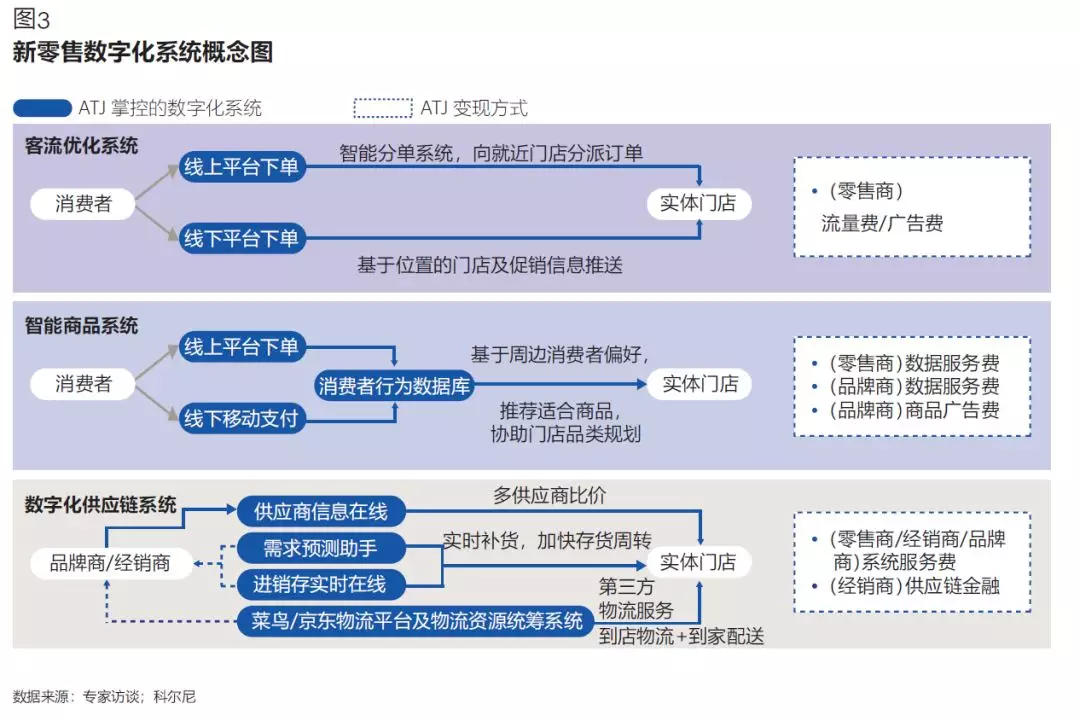

以阿里、京東、騰訊為代表的互聯(lián)網(wǎng)企業(yè)將成為這一生態(tài)中不可或缺的基礎(chǔ)設(shè)施供應商,提供數(shù)字化服務系統(tǒng),包括客流優(yōu)化系統(tǒng)、智能商品系統(tǒng)、數(shù)字化供應鏈系統(tǒng)。

未來零售商和品牌商對這些系統(tǒng)的依賴程度,將像辦公室白領(lǐng)離不開Office軟件一樣。

而互聯(lián)網(wǎng)巨頭們屆時可以通過各類輕資產(chǎn)的衍生服務變現(xiàn),無需直接參與零售運營。以下詳述科爾尼對三大數(shù)字化零售系統(tǒng)的設(shè)想:

客流優(yōu)化系統(tǒng)

未來互聯(lián)網(wǎng)平臺可能成為實體零售門店的流量分配中心,包括線上流量和線下流量。

在線上流量方面,科爾尼預計,“線上下單、線下配送”的三公里生活圈模式將成為常態(tài),互聯(lián)網(wǎng)平臺可以聯(lián)結(jié)巨量的線下門店。

聯(lián)結(jié)方式不一定是阿里/盒馬式的自營,或騰訊/永輝式的股權(quán)投資,而可以是美團與餐飲商戶般的系統(tǒng)接入,這樣可以納入包括傳統(tǒng)小店在內(nèi)的海量長尾零售終端。

在線下流量方面,互聯(lián)網(wǎng)平臺可基于消費者的實時位置,向消費者推送周邊實體門店的信息,為此向零售商收取流量費或廣告費。

智能商品系統(tǒng)

未來消費者的全渠道購物行為均可被追蹤記錄,互聯(lián)網(wǎng)頭部企業(yè)因此可以搭建龐大而全面的“消費者行為數(shù)據(jù)庫”。這一數(shù)據(jù)庫對零售商和品牌商均有重大價值。

那些小而美的品牌,一度苦于沒有強大的經(jīng)銷商網(wǎng)絡(luò),未來可以通過平臺觸達更多門店和消費者;而對于那些曾經(jīng)依靠龐大分銷網(wǎng)絡(luò)建立帝國的企業(yè),既有的渠道資源不再是堅不可摧的護城河,產(chǎn)品和品牌變得比以往更加重要。

如何充分運用這一系統(tǒng),同時保護自己的數(shù)據(jù)獨立性,是大型品牌商重要的戰(zhàn)略課題。

數(shù)字化供應鏈系統(tǒng)

B2B平臺在中期內(nèi)還無意于,也不能取代一級經(jīng)銷商及其物流網(wǎng)絡(luò),而是將這些分散的力量接入統(tǒng)一網(wǎng)絡(luò)。

在統(tǒng)一網(wǎng)絡(luò)下,未來可以實現(xiàn)供應商信息實時在線和進銷存數(shù)據(jù)實時在線,進而可以協(xié)助品牌商實現(xiàn)更準確的需求預測和更優(yōu)化的物流資源統(tǒng)籌。

此外,在這一網(wǎng)絡(luò)下,平臺公司可以衍生出前景不可估量的供應鏈金融業(yè)務。

2023年的零售業(yè):五個基本判斷

五年后的零售市場將會是什么樣?科爾尼對此有5項基本判斷:

1. 移動支付高度普及,消費者全渠道行為可視化。

2. “三公里生活圈”成為食品飲料電商的主流模式。

3. 小而美品牌依托平臺擴大生存空間。

4. 經(jīng)銷商體系不會被取代,但會大范圍擁抱數(shù)字化。

5. 互聯(lián)網(wǎng)平臺成為零售基礎(chǔ)設(shè)施供應商,但不會廣泛參與實體門店運營。

在實體零售領(lǐng)域,阿里、京東、騰訊的戰(zhàn)略意圖在于數(shù)字化生態(tài)擴張,而非運營參與。

前期的股權(quán)投資等主要是為了樹立成功樣板,未來的擴張主要還是通過基礎(chǔ)設(shè)施輸出的方式進行。

阿里、京東、騰訊三者的核心能力不同,因此也會采用不同的輸出方式——阿里將成為最大的零售數(shù)據(jù)中心和數(shù)據(jù)系統(tǒng)供應商;京東輸出硬件設(shè)施,成為重要的供應鏈系統(tǒng)服務商;騰訊通過零售場景變現(xiàn)社交流量,直接參與零售運營的可能性低。

2019年,這場以消費者數(shù)據(jù)應用為核心的變革還將滾滾向前。對于廣大品牌商而言,新零售不僅是渠道形態(tài)的變化,更重要的是影響了消費品行業(yè)的競爭力模型——產(chǎn)品和品牌變得比以往任何時候更加重要。

“以消費者為中心”不再是一句口號,而是需要落實在業(yè)務各領(lǐng)域的精細化運作中。

來源: 新零售商業(yè)評論作者:賀曉青 司玉潔

發(fā)布于:2019/3/21

發(fā)布于:2019/3/21